Der Haushaltsvoranschlag

Der Haushaltsvoranschlag, kurz Voranschlag (VA), stellt das Budget für das Folgejahr dar. Der Voranschlag muss spätestens 6 Wochen vor Jahresende vom Bürgermeister den Fraktionen im Gemeinderat übermittelt werden und öffentlich zur Einsicht aufgelegt werden. Spätestens 2 Wochen vor Jahresende muss dieser im Gemeinderat diskutiert und beschlossen werden.

Inhalt

Der Inhalt, die im Vorbericht enthaltenen Übersichten und die buchhaltärischen Formvorschriften sind in mehreren Gesetzen geregelt:

- der NÖ Gemeindeordnung

- der NÖ Gemeindehaushaltsverordnung

- der Voranschlags- und Rechnungsabschlussverordnung 2015 (kurz VRV 2015)

Die VRV 2015 wurde mit dem Haushaltsvoranschlag für 2020 wirksam. Der Voranschlag gliedert sich nunmehr in einen Ergebnisvoranschlag (vergleichbar mit einer Gewinn- und Verlustrechnung) und einem Finanzierungsvoranschlag (vergleichbar mit einer reinen Einnahmen- und Ausgabenrechnung).

Ein detailliertes Inhaltverzeichnis aller Abschnitte finden Sie am Ende des Beitrags.

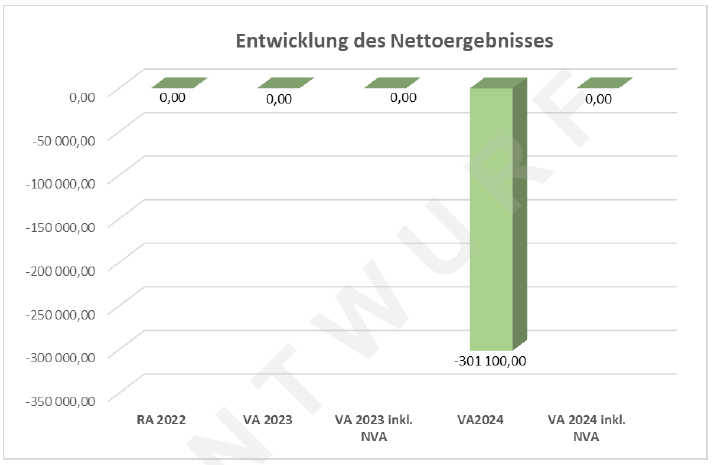

Ergebnisrechnung im Haushaltsvoranschlag

Der Ergebnisvoranschlag beinhaltet Aufwendungen und Erträge. In den Erträgen sind alle Arten von Einnahmen der Gemeinde enthalten (Steuern, Gebühren, Abgaben, Bedarfszuweisungen, Förderungen usw.). In den Aufwendungen sind alle Ausgaben des laufenden Betriebs und auch Abschreibungen enthalten. Nicht enthalten sind Investitionen (Projekte wie Straßenbau, Errichtung von Gebäuden) sowie die Rückzahlung von Finanzschulden.

Das Nettoergebnis sollte immer ausgeglichen oder positiv sein. Ein negatives Nettoergebnis (Verlust) ist vor allem ein Anzeichen dafür, dass keine ausreichenden Mittel für Reinvestitionen zur Verfügung stehen, somit die Substanz der Gemeinde an Wert verliert bzw. verfällt (Straßen, Gebäude usw.).

Finanzierungsrechnung im Haushaltsvoranschlag

Der Finanzierungsvoranschlag beinhaltet Ein- und Auszahlungen und entspricht. Die Finanzierungsrechnung bildet im Wesentlichen die realen Geldflüsse der Bankkonten ab. Aus dem Finanzierungsvoranschlag lässt sich unter anderem der Finanzierungsbedarf für die investiven Vorhaben ableiten (also die Höhe der Darlehen, die für die Projekte nach Abzug der verfügbaren Eigenmittel noch erforderlich sind).

Haushaltspotential im Haushaltsvoranschlag

Als zusätzliche Kennzahl wird in Niederösterreich das Haushaltspotential berechnet. Von dieser Zahl wird vor allem abgeleitet, ob eine Gemeinde zusätzliche Darlehen aufnehmen darf (nur bei positivem Haushaltspotential zumindest in der Höhe der geplanten Tilgungen). Das Haushaltspotential leitet sich aus dem Nettoergebnis ab und wird in weiterer Folge noch um einige Erträge und Aufwendungen bereinigt, um aussagekräftiger zu sein.

Inhalt – Details

Ein Haushaltsvoranschlag gliedert sich zumindest in folgende Abschnitte:

- Vorbericht

- Ergebnishaushalt Gesamt 1. und 2. Ebene (Anlage 1a) – interne Vergütungen enthalten

- Finanzierungshaushalt Gesamt 1. und 2. Ebene (Anlage 1b) – interne Vergütungen enthalten

- Querschnitt (Anlage 5b)

- Ergebnishaushalt Bereichsbudget 1. und 2. Ebene (Anlage 1a)

- Finanzierungshaushalt Bereichsbudget 1. und 2. Ebene (Anlage 1b)

- Ergebnis- und Finanzierungsvoranschlag Detailnachweis

- Personaldaten iSd ÖStp (Anlage 4)

- Nachweis über Transferzahlungen (Anlage 6a)

- Nachweis über Haushaltsrücklagen und Zahlungsmittelreserven (Anlage 6b)

- Einzelnachweis über Finanzschulden und Schuldendienst (Anlage 6c)

- Nachweis über haushaltsinterne Vergütungen (Anlage 6f)

- Haushaltspotential (aufbauend auf der Ergebnisrechnung)

- Nachweis der Investitionstätigkeit

- Nachweis Vermögen mit abgeänderter Nutzungsdauer

- Dienstpostenplan

- Mittelfristiger Finanzplan – Ergebnishaushalt Gesamt 1. Ebene – interne Vergütungen enthalten

- Mittelfristiger Finanzplan – Finanzierungshaushalt Bereichsbudget 1. Ebene

- Mittelfristiger Finanzplan – Ergebnisvoranschlag Detailnachweis

- Mittelfristiger Finanzplan – Finanzierungsvoranschlag Detailnachweis

- Mittelfristiger Finanzplan – Schuldenentwicklung

Unter Downloads finden Sie die Haushaltsvoranschläge der Gemeinde Steinakirchen der letzten Jahre.

Unter Aussendungen finden Sie in unseren Gemeindesplittern jeweils aktuelle Informationen zu der finanziellen Lage der Gemeinde Steinakirchen.